中国は2017年に入って以来金融引き締めの道をひた走ってきたが、不動産バブルが沈静化し、また人民元安騒ぎも沈静化し、人民元高の兆しすら出てきたため一段落させようとしている。

元より中国の金融政策は

・公開市場操作

・預金準備金と預金準備率(RRR)操作

・中銀貸出

・政策金利(預金基準金利、貸出基準金利)

・常設貸出ファシリティ(SLF, 2013/1〜)

・中期貸出ファシリティ(MLF, 2014/9〜)

・窓口指導、貸出総量規制

という多種多様のツールの集合体である。補完貸付制度に当たるSLFは、2017年春先に中国株・国債市場を震撼させたMPA(マクロプルーデンス評価システム)スコアリングの罰則の一つとなり、デレバレッジのインセンティブに使われた。MLFは元より中小企業、三農(農業・農村・農民)への貸出と使い道が規定されている。SLF/MLFに代替されつつある中銀貸出も概ね似たようなものである。金利という一次元(最近では量との二次元だが)の数値さえ操作すれば自然と上手く行くと信じる先進国と異なり、銀行の経営のあり方にまで口を出すために金利が使われている。

春先の金融引き締めにSLFが罰則として使われたとすれば、緩和もまた無条件ではなかった。この週末に中国人民銀行は預金準備率の50〜150bpの引下げを発表したが、これは2018年から年初に評価を行い、「中小企業や農業向けの貸し出しが全体の貸出残高、または融資の新規増加分に占める比率が1.5%の銀行については、預金準備率を50bp引き下げる。同比率が10%に達した銀行に関しては、預金準備率をさらに100bp引き下げ、引き下げ幅を150bpとする」と実にきめ細かくマイクロコントロールしている。ある程度のMPAスコアリングも条件となる。

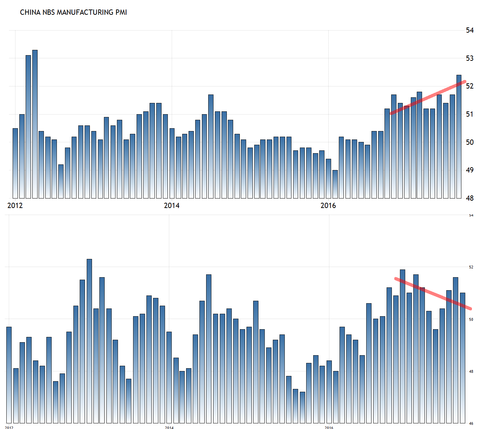

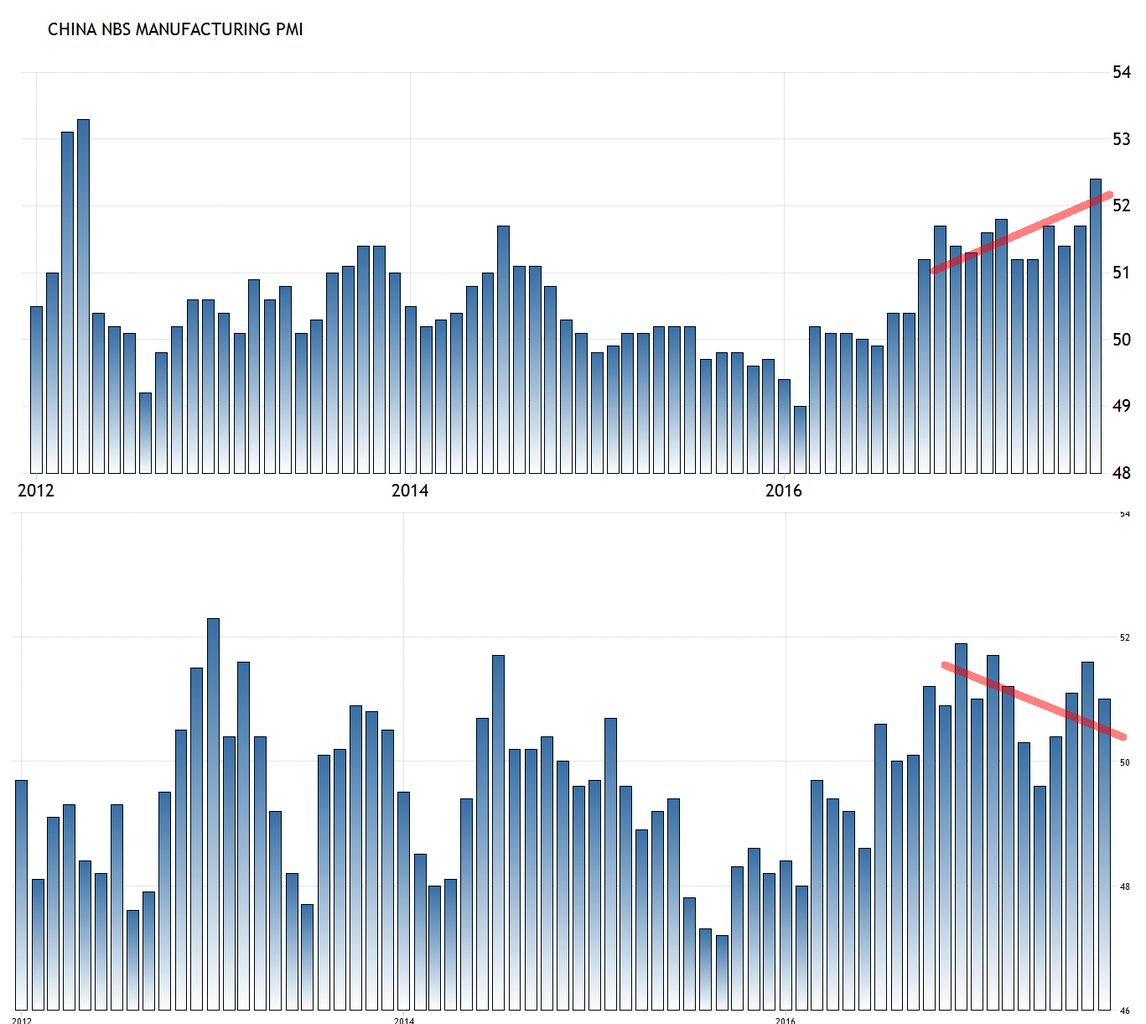

背景としては、2017年の金融引き締めとサプライサイド改革(生産力削減)は、中小企業の体力を集中的に奪ったように見える。上のチャートが大企業が多い公式製造業PMI、下が中小企業も多いCAIXIN製造業PMIだが、2017年に入って明らかに格差が拡大している。中小企業の生産力を削減したら当然大企業は儲かる。 なので中小企業にスポットを当てたこの指向性金融緩和は方向としては間違っていないと思うが、末期の天動説モデルのようにどんどん複雑系化していく金融政策の行方は若干気になる。旧東側が夢見た、万能な当局が森羅万象をマイクロコントロールする計画経済を、あえて市場経済の中枢である金融で実現しようとしているように見える。

・公開市場操作

・預金準備金と預金準備率(RRR)操作

・中銀貸出

・政策金利(預金基準金利、貸出基準金利)

・常設貸出ファシリティ(SLF, 2013/1〜)

・中期貸出ファシリティ(MLF, 2014/9〜)

・窓口指導、貸出総量規制

という多種多様のツールの集合体である。補完貸付制度に当たるSLFは、2017年春先に中国株・国債市場を震撼させたMPA(マクロプルーデンス評価システム)スコアリングの罰則の一つとなり、デレバレッジのインセンティブに使われた。MLFは元より中小企業、三農(農業・農村・農民)への貸出と使い道が規定されている。SLF/MLFに代替されつつある中銀貸出も概ね似たようなものである。金利という一次元(最近では量との二次元だが)の数値さえ操作すれば自然と上手く行くと信じる先進国と異なり、銀行の経営のあり方にまで口を出すために金利が使われている。

春先の金融引き締めにSLFが罰則として使われたとすれば、緩和もまた無条件ではなかった。この週末に中国人民銀行は預金準備率の50〜150bpの引下げを発表したが、これは2018年から年初に評価を行い、「中小企業や農業向けの貸し出しが全体の貸出残高、または融資の新規増加分に占める比率が1.5%の銀行については、預金準備率を50bp引き下げる。同比率が10%に達した銀行に関しては、預金準備率をさらに100bp引き下げ、引き下げ幅を150bpとする」と実にきめ細かくマイクロコントロールしている。ある程度のMPAスコアリングも条件となる。

背景としては、2017年の金融引き締めとサプライサイド改革(生産力削減)は、中小企業の体力を集中的に奪ったように見える。上のチャートが大企業が多い公式製造業PMI、下が中小企業も多いCAIXIN製造業PMIだが、2017年に入って明らかに格差が拡大している。

関連記事

中国人民銀行、中小企業向け融資拡大を条件に預金準備率引き下げ

中国人民銀行は30日、中小企業や農業向けの貸し出しに関する一定の条件を満たした銀行を対象に預金準備率を引き下げると発表した。人民銀によると、国内銀行の大半が要件を満たしており、預金準備率の少なくとも50ベーシスポイント(bp)引き下げが適用される。地元証券会社のアナリストは「引き下げ幅は

中国央行定向降准 2018年起实施 - 华尔街见闻

这一次央行不仅"定向",而且有三个月的"时滞"。这意味着短期之内如果不出现严重的金融风险事件,央行不会再调整准备金政策。

中国人民銀行、中小企業向け融資拡大を条件に預金準備率引き下げ

中国人民銀行は30日、中小企業や農業向けの貸し出しに関する一定の条件を満たした銀行を対象に預金準備率を引き下げると発表した。人民銀によると、国内銀行の大半が要件を満たしており、預金準備率の少なくとも50ベーシスポイント(bp)引き下げが適用される。地元証券会社のアナリストは「引き下げ幅は

中国央行定向降准 2018年起实施 - 华尔街见闻

这一次央行不仅"定向",而且有三个月的"时滞"。这意味着短期之内如果不出现严重的金融风险事件,央行不会再调整准备金政策。

この記事は投資行動を推奨するものではありません。