2/28に発表された中国の公式PMIが急低下していたことが一部で話題になったが、翌日発表された財新(CAIXIN) PMIの方は6ヶ月ぶりの高さと堅調で、公式の50.3に対して51.6と逆転している。中身も新規受注が伸びており文句の付けようがない。「財新の調査は、国家統計局の統計と比較して、より輸出志向とされる中小企業に焦点を当てている」という。これがもし逆だったら今頃「公式PMIは粉飾されており、財新の方がより真実を表している」と言われているだろう。では公式だけなぜ急低下していたかというと、節操のない方向転換だが、旧正月のシーズナリティで片付けられそうだ。

下に過去10年の春運(旧正月の出稼ぎ労働者の大移動に備えた臨時列車運行期間)の日にちを示す。2017年のこの期間では30億人・回の移動(5億人が故郷に1往復、5億人が2箇所を往復している計算)が観測されたという。従業員はみな帰郷するため、全国各地の工場は操業を停止、縮小したりするという。毎年40日間ほど春運期間が取られ、日にちも政府が明確に定めている。

2009:1/11 - 2/19(1月)

2010:1/30 - 3/10(2月)

2009:1/11 - 2/19(1月)

2010:1/30 - 3/10(2月)

2011:1/19 - 2/27(2月)

2012:1/8 - 2/16(1月)

2013:1/26 - 3/6(2月)

2014:1/16 - 2/24(2月)

2015:2/4 - 3/15(2月)

2016:1/24 - 3/3(2月)

2017:1/13 - 2/21(2月)

2018:2/1 - 3/12 (2月)

旧正月は太陰暦で決まるため、毎年1月になったり2月になったりする。上のカッコではこの40日間の重心がどちらの月に落ちるかを計算している。2017年のように曖昧な月もあるが、とにかく旧正月が落ちると思われる月を両方のPMI推移にプロットしてみた。

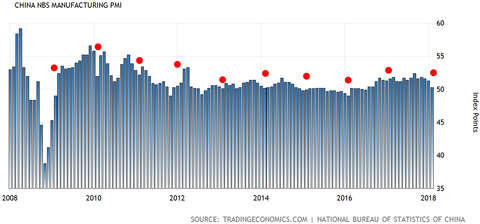

こちらが過去10年間の国家統計局の公式製造業PMI。綺麗に旧正月が両隣に対して窪んでいることが多い。

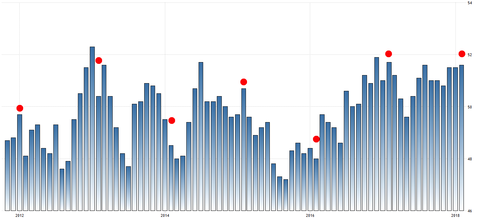

こちらは過去6年間の財新PMI。旧正月が凹んでいる年はそれなりに観測されるが、公式ほど露骨な傾向ではない。

二つのアンケートのシーズナリティの露骨さの違いの背景はよくわからないが、またそもそも旧正月にいちいちセンチメントが悪化するというのも今ひとつ納得できないが、とにかく二つの統計を並べてみると「公式の落ち込みが激しいので(当然財新の方も悪く)景況感が悪化している」というストーリーは否定されそうだ。そうすると関連が高い米国のISMも悪化するに違いないという筆者の推測も杞憂に終わることになる。本日1日の日本株は地合いもあって財新PMIどころではなかったようだが、香港株を見ると昨日今日と綺麗に下げて上げるという振り回され方をしている。

2018:2/1 - 3/12 (2月)

旧正月は太陰暦で決まるため、毎年1月になったり2月になったりする。上のカッコではこの40日間の重心がどちらの月に落ちるかを計算している。2017年のように曖昧な月もあるが、とにかく旧正月が落ちると思われる月を両方のPMI推移にプロットしてみた。

こちらが過去10年間の国家統計局の公式製造業PMI。綺麗に旧正月が両隣に対して窪んでいることが多い。

こちらは過去6年間の財新PMI。旧正月が凹んでいる年はそれなりに観測されるが、公式ほど露骨な傾向ではない。

二つのアンケートのシーズナリティの露骨さの違いの背景はよくわからないが、

この記事は投資行動を推奨するものではありません。